Czy warto podpisać ugodę z bankiem będąc frankowiczem?

Na czym ma polegać program ugód z frankowiczami zaproponowany przez KNF?

Jeszcze w grudniu 2020 roku prezes Komisji Nadzoru Finansowego, w związku z miażdżąca przewagą wygranych w sądach przez frankowiczów, zaproponował bankom aby te szły na ugody z frankowiczmi zgodnie z zasadami:

- przewalutowanie kredytu w dniu udzielenia na złotówki kredytu

- zastosowanie marży aktualnie obowiązującej w dniu udzielania kredytu

Po takim przeliczeniu nastąpiłaby korekta wielkości salda kredytu. Skąd taka propozycja? To najtańsze rozwiązanie które kosztowałoby cały sektor bankowy jedyne 34,5 mld zł. Dużo, nie dużo, ale zbliżające się posiedzenie Sądu Najwyższego może spowodować, że fala frankowiczów idących do sądu z bankiem nabierze jeszcze większego rozmiaru.

Zgodnie z wyliczeniami, koszt dla banków może nawet wynieść 272 mld zł. Już wiemy, że frankowicze w większości nie chcą iść na ugody, bo kwota korzyści przy ugodzie jest znacznie mniejsza od chociażby unieważnienia umowy. Frankowicze w sądach w 2020 roku wygrali 92,4% sporów, a te liczby wyglądają z miesiąca na miesiąc coraz bardziej obiecująco. Dla sektora będzie ważoną kilku wariantów, bo część osób pójdzie na ugody, a część nie zrobi nic bo nie będzie miała takiej możliwości. Około 25-30% pójdzie na spór sadowy. Ostateczny koszt dla sektora będzie znany dopiero wtedy.

Należy także zauważyć, że sektor bankowy odczuwa już negatywne skutki koronakryzysu czyli niskie stopy procentowe i pogorszenie się portfela kredytowego. Banki są rozliczane za wcześniejsze nieprokonsumenckie praktyki:

- zwrot prowizji przy wcześniejszej spłacie kredytu z art. 49 Prawa Bankowego,

- sprzedaż produktów inwestycyjnych typu polisolokaty,

- częste karty UOKiK za nieuczciwe praktyki i spory frankowe.

Czy każdy klient będzie się kwalifikował do zawarcia ugody?

Od grudnia sporo mówi się na temat ugód frankowiczów z bankami. Wszystko zaczęło się od propozycji prezesa KNF. Część banków chciałaby iść na ugody, część woli rozłożyć sobie ten koszt w czasie, mimo że będzie on dużo wyższy w przypadku gdy frankowicze pójdą do sądu.

Na początku ugody miałby ujednolicone, a teraz wygląda na to że będą się między sobą różnić. Ważne jest to że nie każdy bank będzie proponował ugody z frankowiczami. Raiffeizen International wycofał się w pierwszej kolejności z zespołu który pracował nad opracowaniem takich ugód. W jego ślad poszedł Getin Noble Bank. Puls Biznesu wspominał także że BPH najprawdopodobniej również wycofa się z tego programu.

Dziś jest już raczej pewne że PKO BP oraz ING pójdą na ugody z frankowiczami. Także Pekao S.A deklaruje taką chęć, mimo że tych kredytów ma niewiele. Sam ich nie udzielał, ale dostał „w spadku” po banku BPH. Nie udzielał kredytów w walucie, bo już przejechał się na tym we Włoszech i odczuł tego negatywne skutki. BOŚ podobno już rozsyła takie propozycje po klientach.

Warto wspomnieć, że na czas pisania tego artykułu, chęć podpisania ugody deklarowały banki: mBank, Credit Agricole, Millennium, Santander, BNP Paribas.

Zarządy banków nie chcą jednak brać ryzyka decyzji na siebie, dlatego w najbliższym czasie walne zgromadzenia podejmą takie decyzje. Z tego co wiemy to bank PKO wyłamał się z prac komisji nad ugodami i sam zdecydował ze takie będzie proponował.

Z dokumentu z walnego zgromadzenia Santander Banku wynika że będzie też wiele umów które nie będą kwalifikować się do ugód. Będą to umowy:

- kredyty, które nie zawierają klauzul dot. przewalutowania,

- kredyty zaciągnięte przez klientów niebędących konsumentami,

- kredyty na cele inne niż własne potrzeby mieszkaniowe,

- kredyty całkowicie spłacone i inne.

Osoby które maja kredyt frankowy w banku, który nie będzie proponował ugód nie mają innego rozwiania niż postepowanie sadowe. Także Ci, którzy są wykluczeni z uwagi na swoja sytuację także nie mają innego wyjścia. Warto wspomnieć o tym że już nie tylko dyrektywa 93/13 jest podstawą do wygrania sporu frankowego. Sądy coraz częściej orzekają na korzyść przedsiębiorców którzy zaciągnęli kredyt w CHF. Sądy uznają zatem, że mamy do czynienia z instrumentem spekulacyjnym a nie kredytem. Podstawą unieważnienia jest tutaj art. 69 ustawy prawo bankowe.

Czy opłaca się skorzystać z takiej ugody?

Ogólnie rzecz ujmując jest to jakaś korzyść. Ale jeśli porównamy ją do korzyści wynikającej z unieważnienia bądź ofrankowania korzyść okazuje się znikoma.

Oczywiście to można przeliczyć.

Dla kogo ugody mogą okazać się dobrym pomysłem? Dla osób:

- w podeszłym wieku, schorowanych które nie chcą lub nie maja sił witalnych aby angażować się w proces

- które zaciągnęły niewysoki kredyt i koszty prowadzenia byłyby wyższe

- które bardzo dobrze zarabiają i jej czas jest zbyt cenny aby angażować się w sprawę sądową, a kwota kredytu niewysoka

Cała reszta powinna przemyśleć czy nie bardziej opłacalne może okazać się pójść do sądu po znacznie wyższą kwotę.

Porównajmy sobie teraz plusy i minusy ugód bankowych.

Plusy ugód bankowych:

- szybki czas załatwienia sprawy

- nie musisz angażować się finansowo w porównaniu do sprawy sądowej

- od razu spada saldo, więc jeśli na dzień dzisiejszy miałeś problem ze sprzedażą nieruchomości ze względu na saldo - odblokuje Ci się możliwość sprzedania nieruchomości

Minusy ugód bankowych:

- duża strata finansowa, ugoda to przeważnie mała część tego co należy Ci się przy unieważnieniu

- ugoda ma być niepodważalna, wiec jeśli zauważysz że inni wygrywają z bankami duże pieniądze - nic już nie będziesz mógł zrobić

- po podpisaniu ugody twoja rata może nieoczekiwanie wzrosnąć bo WIBOR jest sztucznie utrzymywany na niskim poziomie i wystrzeli przez narastającą presję inflacyjną - rata najczęściej będzie wyższa niż ta którą płacisz do tej pory w CHF

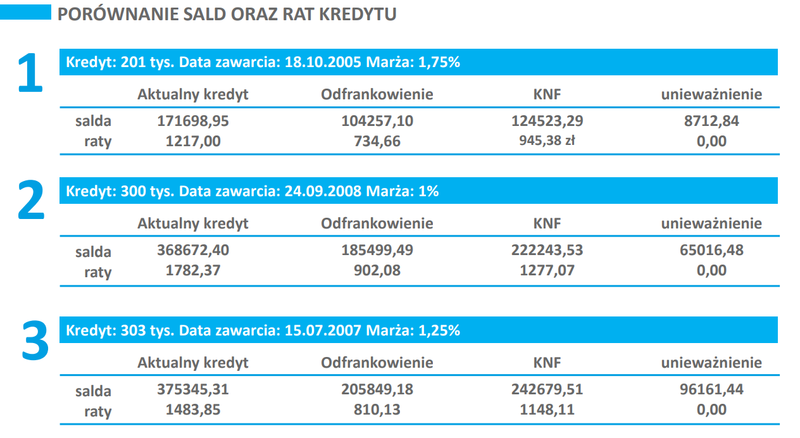

Ile dokładnie skorzystam unieważniając umowę, odfrankowujac ją lub idąc na ugodę z bankiem?

Jeśli popatrzymy na umowy to praktycznie każda umowa kwalifikuje się do unieważnienia bądź odfrankowienia. Najczęściej bywa tak, że przy odfrankowieniu usuwane są klauzule abuzywne i frankowicz rozlicza się według stawki Libor od samego początku, ale nie ma już zjawiska indeksacji i spreadów.

Gdy umowa nie może istnieć bez usuniętych zapisów - upada i jest traktowana jakby jej wcale nie było.

Kwotę korzyści możesz porównać w kalkulatorze np. na stronie https://lextio.pl/kalkulator-chf/

Porównując różne scenariusze będzie Ci łatwiej podjąć decyzje.

Aby sprawdzić czy twoja umowa się kwalifikuje sprawdź czy kredyt został wypłacony w PLN (niezależnie od tego, co napisano w umowie).

Oraz czy kredyt był spłacany w PLN do 2011 roku? (ważne!). W tym roku weszła ustawa antyspreadowa, więc spłaty później mogą być też w walucie obcej.

Jeśli dostajemy 2 odpowiedzi „tak”, to umowa się kwalifikuje do unieważnienia lub odfrankowienia.

Przeczytaj również

Dlaczego banki różnie liczą zdolność kredytową

Radosław KodorskiDlaczego banki różnie liczą zdolność ? Źródło dochodu Wysokość wkładu własnego Koszty utrzymania gospodarstwa domowego Dodatki brane do liczenia zdolności Wiek kredytobiorcy Poprawne policzenie zdolności...

Jak to jest z tą umową zlecenie przy kredycie hipotecznym ?

Radosław KodorskiJak to jest z tą umową zlecenie przy kredycie hipotecznym . Czy dochód z umowy zlecenie jest akceptowalny przy kredycie hipotecznym. Jakie warunki należy spełnić aby bank przejął dochód z umowy zlecenie do liczenia zdolności kredytowej...

Czy na pewno dostane kredyt hipoteczny ?

Radosław KodorskiCzy na pewno otrzymam kredyt hipoteczny ? Kiedy możemy otrzymać odmowe kredytu hipotecznego ? Jak się przygotować przed ewentualną odmową z banku ? Pytanie o to czy na pewno otrzymam kredyt hipoteczny albo czy może mi Pan dać...

Korzyści z refinansowania kredytu ze stałym oprocentowaniem

Radosław KodorskiKorzyści z refinansowania kredytu z oprocentowaniem okresowo stałym . Kiedy mogę przenieść kredyt z oprocentowaniem okresowo stałym ? Jakie korzyści niesie za sobą refinansowanie kredytu ? Jakie koszty poniosę decydując się na...

Po co jest potrzebna wycena nieruchomości

Radosław KodorskiPo co potrzebna jest wycena nieruchomości przy kredycie hipotecznym? Wycena nieruchomości to nic innego jak określenie jej wartości . W metody wyliczenia wartości nieruchomości określamy jej różne wartości np. wartość rynkową , wartość...